ETUDE DE RENTABILITE

1 Etude de rentabilité

1.2 La Valeur Actuelle Nette (VAN)

2-2 LE CRITERE DE LA VAN

La VAN est le critère le plus utilisé dans les études de rentabilité des projets d’investissements du fait de la présence des calculs d’actualisation sur les montants futurs.

La VAN est une somme algébrique résumant l’ensemble des dépenses d’investissement précédé d’un signe moins (-) et des recettes nettes d’exploitation précédé d’un signe plus (+). La VAN peut être positif ou négative selon que les recettes nettes sont supérieures ou inférieures aux dépenses.

On l’interprète de la manière suivante :

Si la VAN > 0 projet rentable

Si la VAN < 0 projet rejetable

Du fait de la complexité des montants qui entrent dans son mode opératoire des calculs on utilise une formule générique de la VAN. Toutes les autres formules de la VAN sont déduites de cette formule générale.

VAN = - I0 - ∑nk=1 Ik (1 + i)-k + ∑nk=1 RNk (1 + i)-k + VR (1 + i )-n

I0 = investissement initial

RNk = la recette de la période k

1 - VAN AVEC UN SEUL INVESTISSEMENT INITIAL ET DES RECETTES NETTES

La VAN est utilisée avant d’investir donc il faudra la réactualiser

VAN = - I0 - ∑nk=1 Ik (1 + i)-k + ∑nk=1 RNk (1 + i)-k + VR (1 +i)-n

Ici VAN = - I0 + ∑n k =1 RNk (1 + i)-k

Exemple 1 : Recette nette variable

Reprenons l’exemple

I0 = 715 000

RN1 = 200 000; RN2 = 300 000; RN3 = 200 000; RN4 = 150 000; RN5 = 100 000

i = 12%

Calculer la VAN

VAN = - 715 000 + 200 000 (1 + 0,12)-1 + 300 000 (1 + 0,12)-2 + 200 000 (1 + 0,12)-3 + 150 000 (1 + 0,12)-4 + 100 000 (1 + 0,12)-5

VAN = - 2143,96

VAN ≈ - 2144

VAN < 0 projet rejetable

Le projet est rejetable car les résultats nets escomptés et actualisés sont inférieurs à l’investissement initial.

Exemple 2 : Cas de recette nette constante

I0 = 1 000 000 ; RN = 190 000 ; n = 8 ans ; i = 8%

Dans ce cas les annuités sont constantes

VAN = - I0 + RN [1 - (1 +i) –n]

I

VAN = - 1 000 000 + 190 000 [1 – (1, 08)-8] / 0,08

VAN = 91 861,399

VAN = 91861

VAN > 0 projet rentable

2 - VAN AVEC VALEUR RESIDUELLE

La valeur résiduelle d’investissement représente la valeur du matériel à la fin des activités d’exploitation. Elle est considérée comme une recette mais cependant on doit l’actualiser par rapport à la période totale du projet.

Pour ne pas être trop optimistes certains promoteurs en considèrent une valeur nulle.

VAN = - I0 + ∑nn+1 RNk (1 + I)-k + VR (1 + I)-n

Reprenons l’exemple 1 dans lequel on considère une valeur résiduelle de 20 000

I0 = 715 000

RN1 = 200 000; RN2 = 300 000; RN3 = 200 000; RN4 = 150 000; RN5 = 100 000

i = 12%

Calculer la VAN

VAN = - 2144 + 20 000 (1 + 0,12)-5 = 8504,537

VAN > 0 projet rentable (du fait de la présence de la valeur résiduelle)

3 - VAN AVEC INVESTISSEMENT EN COURS DE PROJET

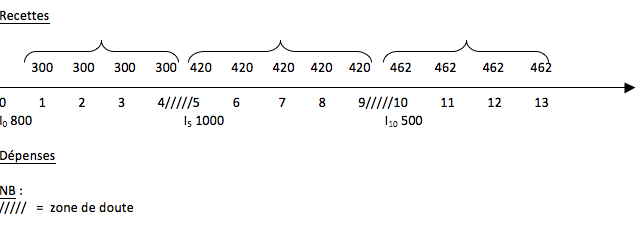

Un GIE de Thiaroye dispose du plan d’investissement suivant :

- ouverture d’un salon de couture d’une valeur de 800 000 de la première à la quatrième année avec des recettes nettes espérées de 300 000 annuellement.

Ils envisagent l’ouverture en début de cinquième année d’un salon de coiffure de 1 000 000. Ils espèrent voir ainsi leur recette nette annuelle augmenter de 40% par rapport à leur valeur de la cinquième à la neuvième année.

Enfin l’ouverture d’une boutique cosmétique d’une valeur de 500 000, en début d’année 10 jusqu’à la fin du projet prévus en fin de treizième année.

Les recettes nettes grimperaient de 10% par rapport à leur valeur précédente.

Calculez la VAN de ce montage financier et interpréter pour un taux d’actualisation de 10%.

La valeur résiduelle du matériel est estimée à 200 000.

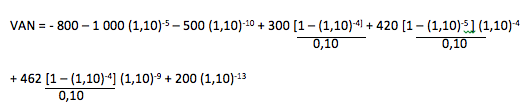

VAN = - I0 - ∑nk=1 Ik (1 + i)-k + ∑nk=1 RNk (1 + i)-k + VR (1 + i )-n

Les annuités sont variables sur la période de 1 – 13, on peut utiliser la formule des annuités constantes par parties.

Avantages et limites de la VAN

Le critère de la VAN qui stipule que lorsqu’on est en présence de deux projets mutuellement exclusifs, on doit sélectionner le projet dont la VAN est la plus grande.

Exemple :

|

|

PROJET A |

PROJET B |

|

I0 |

70 000 |

70 000 000 |

|

VAN |

100 000 |

1 400 000 |

VANB > VANA projet B à sélectionner.

On constate que l’investissement de B est trop grand et plus risqué que celui de A. Ceci peut être expliqué avec le ratio : VAN / I0 que l’on appelle taux d’enrichissement.

TEA = VANA = 100 000 / 70 000 = 1,428

TEA = 142%

TEB = VANB = 1 400 000 / 70 000 000 = 0,02

TEB = 2%

Projet A à sélectionner

TEA > TEB