ANALYSE FINANCIERE DE PROJET

2 ANALYSE à PARTIR TRI

2.3 Arbitrage Entre Espérance Mathématique et Variance

Considérons les projets suivants dont on connaît l’espérance de la VAN et la variance de la VAN

|

Projet |

Espérance VAN |

Variance VAN |

|

A |

12000 |

900000 |

|

B |

15000 |

7840000 |

|

C |

17000 |

8410000 |

E(A) < E(B) < E(C) donc A est le plus rentable

V(A) > V(B) > V(C) donc A est le plus risqué

Ainsi A est le moins rentable et le plus risqué =====> on élimine le projet A. Il ne sera jamais préféré parmi les trois projets.

E(C) > E(B) ======> C est le plus rentable

V(C) > V(B) ======> C est le plus risqué

Cas pratique 2

Un investissement de 80000000 est supposé procurer les CAF d’exploitation suivantes :

|

|

Probabilité |

Année 1 |

Année 2 |

Année 3 |

|

Hypothèse pessimistes |

0,30 |

20000000 |

25000000 |

30000000 |

|

Hypothèse la plus probable |

0,50 |

30000000 |

40000000 |

50000000 |

|

Hypothèse optimiste |

0,20 |

40000000 |

50000000 |

60000000 |

Calculer l’espérance mathématique de la VAN et la variance de la VAN avec un coût du capital de 10%.

Résolution

Avec Hy : Hypothèse

|

Année 1 |

|

Année 2 |

||||||

|

|

Pi |

Ri |

PiRi |

|

Pi |

Ri |

PiRi |

|

|

Hy pessimiste |

0,30 |

20 |

6 |

|

Hy pessimiste |

0,30 |

25 |

7,5 |

|

Hy peu probables |

0,50 |

30 |

15 |

|

Hy peu probables |

0,50 |

40 |

20 |

|

Hy optimiste |

0,20 |

40 |

8 |

|

Hy optimiste |

0,20 |

50 |

10 |

|

Ʃ Pi Ri = 29 |

29 |

Ʃ Pi Ri = 37,5 |

37,5 |

|||||

|

Année 3 |

|

|

||||

|

|

Pi |

Ri |

PiRi |

|

|

|

|

Hy pessimiste |

0,30 |

30 |

9 |

|

||

|

Hy peu probables |

0,50 |

50 |

25 |

|

||

|

Hy optimiste |

0,20 |

60 |

12 |

|

||

|

Ʃ Pi Ri = 46 |

46 |

|

||||

E(X) = Ʃ XiPi

Pi = les probabilités

Xi = les RN

VAN = - I0 + RN1(1+i)-1 + RN2(1+i)-2 + RN3(1+i)-3

VAN = RN1(1+i)-1 + RN2(1+i)-2 + RN3(1+i)-3

E(VAN) = (1+i)-1 E(RN2) + (1+i)-2 E(RN2) + (1+i)-3 E(RN3) = -I0

E(RN1) = (PiRNi)

E(VAN) = 29(1,10)-1 + 37,5(1,10)-2 + 4,6(1,10)-3 – 80

= 11,915

E(VAN) = 11915852

V(RN) = Ʃ PiRi2 – [E(Ri)]2

Supposons que les recettes nettes sont indépendantes les unes des autres avec :

-VAN = (1+i)-1 RN1 + (1+i)-2 RN2 + (1+i)-3 RN3) – I0

V(VAN) = [(1+i)-1]2 V(RN1) + (1+i)-2]2 V(RN2) + [(1+i)-3]2 V(RN3)

V(VAN) = (1+i)-2 V(RN1) + (1+i)-4 V(RN2) + (1+i)-6 V(RN3)

V(RN1) = Ʃ PiRi2 – [E(RNi)]2

|

Année 1 |

|

Année 2 |

||||||

|

|

Pi |

Ri |

PiRi2 |

|

Pi |

Ri |

PiRi2 |

|

|

Hy pessimiste |

0,30 |

20 |

120 |

|

Hy pessimiste |

0,30 |

25 |

187,5 |

|

Hy peu probables |

0,50 |

30 |

450 |

|

Hy peu probables |

0,50 |

40 |

800 |

|

Hy optimiste |

0,20 |

40 |

320 |

|

Hy optimiste |

0,20 |

50 |

500 |

|

Ʃ Pi Ri2 = 890 |

890 |

Ʃ Pi Ri2 = 1487,5 |

1487,5 |

|||||

V(RN1) = ƩPiRi2 – [E(RN1)]2 = 890 - 222 = 49 V(RN2) = ƩPiRi2 – [E(RN2)]2 = 1487,5 – (37,5)2 = 81,25

|

Année 3 |

|

|||||

|

|

Pi |

Ri |

PiRi2 |

|

|

|

|

Hy pessimiste |

0,30 |

30 |

270 |

|

||

|

Hy peu probables |

0,50 |

50 |

1250 |

|

||

|

Hy optimiste |

0,20 |

60 |

720 |

|

||

|

Ʃ Pi Ri2 = 2240 |

2240 |

|

||||

V(RN3) = ƩPiRi2 – [E(RN3)]2 = 2240 – (46)2 = 124

V(VAN) = (1+i)-2 V(RN1) + (1+i)-4 V(RN2) + (1+i)-6 V(RN3)

V(VAN) = 49(1,10)-2 81,25(1,10)-4 +124(1,10)-6

V(VAN) = 165,985

V(VAN) = 166

Remarque

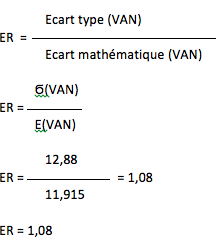

Pour comparer le risque de deux projets, il est pertinent de calculer l’écart réduit défini par :

L’écart réduit de la VAN est parfois appelé coefficient de variation de la VAN.