ETUDE DE RENTABILITE

1 Etude de rentabilité

1.4 Le Taux de Rentabilité Interne

4 - LE TAUX DE RENTABILITE INTERNE

Le TRI représente le taux qui rentabilise l’activité de l’investissement. Il est souvent comparé au coût du capital (généralement assimilé au taux d’intérêt d’actualisation).

Si TRI < i Projet rentable

Si TRI ≥ i Projet rejetable

Le coût du capital

Le coût du capital c’est le taux d’intérêt bancaire.

Coût du capital = (4 000 000 / 10 000 000) X 0,04 + ( 6 000 000 / 10 000 000)X 0,12

= (0,4 X 0,04) + (0,6 X 0,12) = 0,088

Coût du capital par pondération = 0,088

Il existe deux principales méthodes de détermination du TRI : la méthode par tâtonnement et la méthode d’utilisation de la table financière.

1 - TRI PAR TATONNEMENT

Pour calculer le TRI par tâtonnement on doit rechercher deux taux :

- un taux qui conduit à une VAN positive appelée taux faible (if)

- un taux qui conduit à une VAN négative appelée taux fort (-iF)

Ainsi le TRI est déterminé par interpolation linéaire. Cependant on doit veiller à ce que la différence entre les deux taux ne dépasse pas 1 point ou 1 pas.

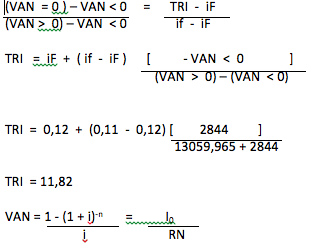

Exemple 1

I0 = 715 000

VAN = - 2840

i = 12%

TRI ?

Pour une VAN = - 2840 le taux if = 12%

VAN11% = - 715 000 + 200 000(1,11)-1 + 300 000(1,11)-2 + 200 000(1,11)-3 + 150 000(1,11)-4 + 100 000 (1,11)-5

VAN11% = 13059,965

VAN12% = - 2840 iF = 12%

VAN = 0 TRI

VAN11% = 13059,965 If = 11%

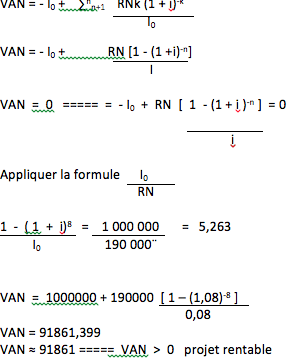

Exemple:

I0 = 1 000 000

n = 8 ans

RN = 190 000

TRI ? Le TRI est le taux qui annule la VAN.

EXERCICE D’APPLICATION

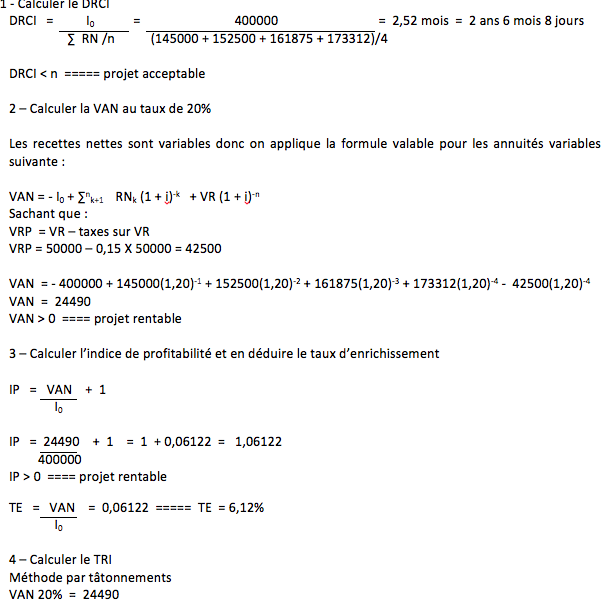

Soit un projet dont l’investissement est de 400000, amortis linéairement sur 4 ans.

Les recettes brutes attendues du projet suivent une progression géométrique de premier terme 250000 et de raison 10%.

Les dépenses d’exploitation suivent une progression arithmétique de premier terme 90000 et de raison 15000.

La valeur résiduelle du matériel est de 50000.

Les plus values sur session d’immobilisation sont imposées au taux de 15%.

L’impôt sur les sociétés est de 25%.

Travail à faire :

1 - Calculer le DRCI

2 – Calculer la VAN au taux de 20%

3 – Calculer l’indice de profitabilité et en déduire le taux d’enrichissement

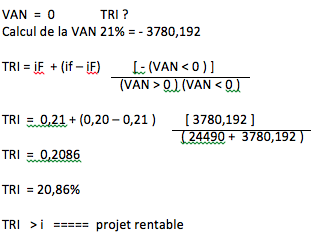

4 – Calculer le TRI

5 – Interpréter les indicateurs.

Résolution de l’exercice

|

P \ A |

01 |

02 |

03 |

04 |

|

① RB : chiffre d’affaire |

250000 |

275000 |

302500 |

332750 |

|

② DE (CE) |

90000 |

105000 |

120000 |

135000 |

|

3 MB/CV 3=①-② |

160000 |

170000 |

182500 |

197750 |

|

④Amortissement sur 4 ans |

100000 |

100000 |

100000 |

100000 |

|

⑤ Résultats avant impôt ⑤= 3-④ |

60000 |

70000 |

82500 |

97750 |

|

⑥ Impôts ⑥= I X ⑤ |

15000 |

17500 |

20625 |

24438 |

|

⑦Résultats avec impôts ⑦ = ⑤-⑥ |

45000 |

52500 |

61875 |

73312 |

|

⑧ Résultat net ⑧=⑦+④ |

145000 |

152500 |

161875 |

173312 |