LES TECHNIQUES DE CHOIX EN ENVIRONNEMENT ALEATOIRE

Consignes:

Ce document contient l'essentiel de ce qu'il faut lire pour réaliser les activités dans cette séquence du cours.

- Chaque étudiant est invité à le lire à se l'approprié avant de démarer les activités prévues.

| Site: | Touch By SukaJanda01 |

| Cours: | Gestion des Projets (Année 2015) |

| Livre: | LES TECHNIQUES DE CHOIX EN ENVIRONNEMENT ALEATOIRE |

| Imprimé par: | Visiteur anonyme |

| Date: | mardi 17 juin 2025, 14:52 |

1 Chapitre 3: LES TECHNIQUES DE CHOIX EN ENVIRONNEMENT ALEATOIRE

Le risque affecte la plus part des données que nous utilisons. Il affecte d’abord l’évaluation du capital investi surtout lorsque l’investissement est constitué par plusieurs tranches étalées dans le temps. Le risque affecte également les cash-flows espérés de l’investissement. Les erreurs d’évaluation peuvent par exemple provenir d’une mauvaise évaluation de cash-flows bruts.

Les erreurs peuvent aussi provenir d’une mauvaise évaluation des charges.

Par exemple une augmentation imprévue des salaires peut modifier les cash-flows nets.

Le risque affecte enfin la durée de vie du projet. Une évolution trop rapide de la technologie peut nécessiter un remplacement des machines installées d’où les erreurs de prévision. Selon le projet considéré

Au total le risque lié à un projet d’investissement dépend d’une multitude de facteurs ces différents facteurs vont jouer plus ou moins fortement. Dans certains cas très rares le risque sera nul.

Par exemple acheter des bons de trésor garantis par l’Etat est considéré comme un projet sans risque.

A l’autre extrémité investir dans la recherche pétrolière constitue un projet à risque très élevé.

Un certain nombre de méthodes permettent d’intégrer le risque dans le calcul de la rentabilité. Certaines de ces méthodes que l’on qualifie d’empirique tiennent compte du risque, sans avoir recours aux calculs de probabilité. Ces méthodes sont généralement simple et peu satisfaisante.

D’autres techniques plus élaborées utilisant le calcul des probabilités et la loi de distribution normale (LAPLACE-GAUSS) peuvent être utilisées à cet effet. On peut également utiliser les techniques de simulation ou l’analyse de sensibilité.

1.1 LES METHODES EMPIRIQUES

Elles sont très nombreuses et souvent d’un intérêt analytique limité. Leur simplicité constitue toutefois un avantage dans certains cas particuliers.

1 - L’ADAPTABILITE DES PROJETS

La méthode dite de l’adaptabilité tient compte du risque en élaborant des plans d’investissements très souples. La souplesse va consister à élaborer des projets annulables ou différables, ou bien à concevoir des projets adaptables aux circonstances.

a) Les projets annulables ou différables

Certains investissements une fois entrepris ne peuvent être différés ou annulés sous peine de perte financière sévère. D’autres peuvent être différés et repris par la suite.

La méthode consiste à concevoir un plan d’investissement avec des projets différables et des projets qui ne le sont pas. En cas de conjoncture défavorable obligeant à diminuer le volume des investissements il sera possible de renoncer au premier projet tout en maintenant les seconds.

Exemple un forage de puits de pétrole une fois commencé doit être continué jusqu’à son terme. Il sera donc poursuivi en dépit des problèmes financiers.

L’implantation de station service est par contre facilement différable. Elle sera différée et les sommes dégagées serviront à financer les forages. Il est possible de reprendre plus tard l’implantation de station service.

b) Les projets adaptables

Il existe des multinationales comme à l’égard des super marchés qui fabriquent des établissements démontables donc transférables de quartiers à un autre en fonction de la demande. En cas de concurrence accrue dans une ville ces sociétés peuvent transférer des points de vente.

2 - LA CORRECTION DES ELEMENTS DE BASE

Cette méthode consiste à intégrer le risque dans le calcul de rentabilité soit en éliminant certaines données soit en majorant le coût du capital. On peut par exemple éliminer les éléments trop incertains ou trop éloignés dans le temps c’est le cas de la valeur résiduelle des investissements.

Majorer le taux d’actualisation

Cette majoration est en fonction du risque attachée à ce projet. Selon que le projet est risqué on majore le coût du capital avec un taux supplémentaire mais à moindre degré.

3 - LA CORRECTION DES RESULTATS DES CALCULS DE RENTABILITE

Cette méthode empirique consiste à calculer la VAN ou le TRI et à corriger le résultat avec un coefficient tenant compte du degré de risque.

Exemple :

En se basant sur son expérience, un promoteur peut sélectionner les coefficients de corrections suivantes :

|

Degré de risque |

Coefficient de correction |

|

Risque nul Risque faible Risque normal Risque élevé Risque exceptionnel |

1 0,8 0,7 0,5 0,3 |

1.2 UTILISATION DES TECHNIQUES DE CALCUL DE PROBABILITE

Cette utilisation permet d’améliorer les techniques de choix en avenir aléatoires. Les différents critères de rentabilité sont calculés sur la base non pas des cash-flows ou des capitaux investis certains mais sur des probabilités de cash-flow ou de capital investi. Il existe un cas particulier pour lequel les agents économiques sont incapables de chiffrer les probabilités des réalisations des divers éléments. Même dans ces situations certains auteurs ont proposé des critères de choix on parle alors de critères d’un avenir totalement incertain.

1 - LE CAS D’UN AVENIR TOTALEMENT INCERTAIN

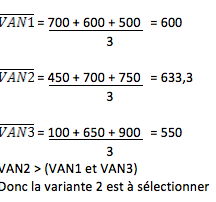

Considérons un projet d’investissement dont les résultats sont liés à la situation pluviométrique. Il existe trois (3) variantes du projet dont les VAN ont été calculées en fonction de la pluviométrie sans que l’on ne puisse affecter une probabilité aux trois (3) situations envisageables (pluviométrie forte, pluviométrie normale et pluviométrie faible).

|

Variantes |

pluviométrie forte |

pluviométrie normale |

pluviométrie faible |

|

1 |

700 |

600 |

500 |

|

2 |

450 |

700 |

750 |

|

3 |

100 |

650 |

900 |

VAN en millions

Il s’agit de sélectionner l’une des trois (3) variantes en tenant compte du risque.

Il existe trois critères pour ce cas de l’avenir totalement incertain :

Le critère de LAPLACE

Le critère de SAVAGE

Le critère de WALD

a) Le critère de Laplace

Ce critère consiste à classer les variantes du projet selon la VAN moyenne.

b) Le critère de WALD

Ce critère consiste à choisir la variante qui maximise le gain minimal.

VAN1 minimale = 500

VAN2 minimale = 450

VAN3 minimale = 100

VAN1 minimale > VAN2 minimale et VAN3 minimale)

Donc la variante 1 est à sélectionner

c) Le critère de Savage

Dans une première étape ce calcul demande le calcul des regrets c'est-à-dire la différence entre la VAN la plus élevée qu’on aurait pu obtenir et la VAN réalisée. On obtient ainsi le tableau suivant appelé tableau des regrets.

|

Variantes |

pluviométrie forte |

pluviométrie normale |

pluviométrie faible |

|

1 |

(700-700) 0 |

(700-600) 100 |

(900-500) 400 |

|

2 |

(700-450) 250 |

(700-700) 0 |

(900-750) 150 |

|

3 |

(700-100) 600 |

(700-650) 150 |

(900-900) 0 |

Dans une seconde étape le choix va porter sur une variante qui minimise le regret maximal.

|

Variantes |

Regret maximal |

|

1 |

400 |

|

2 |

250 |

|

3 |

600 |

RM2 < RM1 < RM3

RM2 < (RM1 et RM3)

Avec RM : regret maximal

Donc variante 2 à sélectionner

2 - UTILISATION DE LA LOI NORMALE

L’utilisation du calcul de probabilité est la meilleure façon de tenir compte du risque dans l’évaluation d’un projet. Le risque est alors chiffré et intégré dans le calcul de rentabilité. Un problème se pose toutefois concernant le concept de probabilité utilisé, la notion de probabilité repose en effet sur la fréquence passée de l’événement. Or chaque projet d’investissement est une opération entièrement nouvelle. Le calcul de rentabilité doit pour cette raison recourir à la notion de probabilité suggestive. Les estimations de probabilité vont reposer sur l’intuition et l’expérience des promoteurs et des experts à partir des examens d’investissements comparables.

La loi normale s‘applique à une variable statistique qui est la résultante d’un grand nombre de causes indépendantes dont les effets s’additionnent et dont aucune n’est prépondérante.

Lorsqu’une grandeur subie l’influence d’un grand nombre de facteurs on peut démontrer que les valeurs de cette grandeur se distribuent selon une loi d’expression analytique appelée loi de la Laplace Gauss. Lorsqu’on connaît l’espérance mathématique et l’écart type de la Van la loi normale permet de calculer la probabilité pour que la VAN ou le Tri soit supérieur à un nombre quelconque.

1.3 Analyse de la Sensibilité

Cette analyse à pour but de mesurer l’effet sur la rentabilité des variations que peuvent subir les paramètres du calcul. Elle s’efforce d’évaluer les risques non pas à travers les calculs de probabilité mais à travers l’évaluation de la sensibilité de la VAN ou du TRI à la variation de ces paramètres. Deux (2) possibilités peuvent être prises en considération :

- la variation d’un seul paramètre les autres demeurant constants,

- la variation simultanée de plusieurs paramètres.

a) La variation d’un seul paramètre

Il s’agit de l’hypothèse la plus simple. Le promoteur du projet part du principe que la plupart des paramètres sont certains mais il estime que l’un d’eux est susceptible de fluctuations plus ou moins importantes. Il va prendre en considération ces fluctuations et étudier leur incidence éventuelle sur la rentabilité du projet.

Pour une durée de vie de 5 ans, la VAN la rentabilité de vie est assez élevée mais elle est suspecte parce que quelque mois durée de vie en moins suffirait pour faire passer le projet à une VAN négative. Une durée minimale de vie de 6 ans constitue en conséquence une bonne marge de sécurité.

a) La variation simultanée de plusieurs paramètres

Il s’agit alors non seulement de tester la sensibilité d’un projet, à la variation de plusieurs paramètres mais également de détecter la variable à laquelle le projet est le plus sensible afin de pouvoir agir sur cette variable.

Exemple :

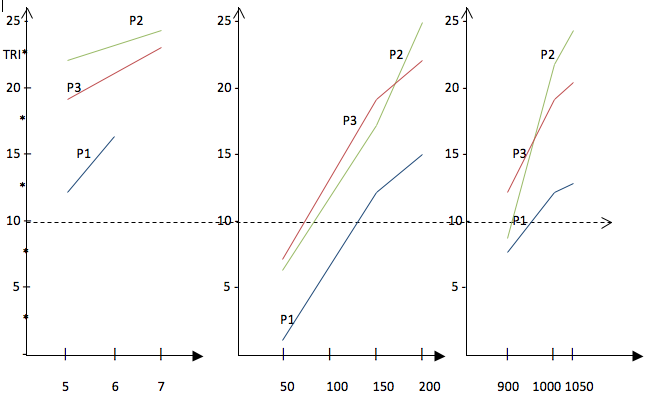

Soit la matrice de décision qui fait apparaître l’incidence de la durée de vie, les quantités vendues et des prix de vente sur la rentabilité des trois (3) projets évalués à l’aide du TRI.

|

|

Durée de vie en années |

Quantités vendues en nombre d’article |

Prix de vente en FCFA |

||||||

|

|

5 ans |

6 ans |

7 ans |

50000 |

150000 |

200000 |

900 |

1000 |

1050 |

|

Projet 1 |

12 |

14 |

16 |

1 |

12 |

15 |

8 |

12 |

13 |

|

Projet 2 |

22 |

23 |

24 |

6 |

22 |

25 |

9 |

22 |

24 |

|

Projet 3 |

19 |

21 |

23 |

7 |

19 |

22 |

12 |

19 |

21 |

Les chiffres représentent les pourcentages de TRI

La représentation graphique est alors nécessaire et elle se fait en portant le coût du financement sur l’axe des ordonnés (coût de financement est égale à 10%).

Exemple :

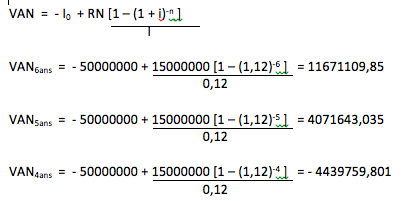

Supposons que le capital investi dans un projet s’élève à 50 000 000, compte tenu de la nature du bien obtenu une étude de marché à conclu à une durée de 6 ans avec un cash-flow annuel de 15 000 000.

En raison des facteurs imprévisibles liés à la réaction de la concurrence et aux variations du coût de la clientèle (pouvoir d’achat), la durée de vie a évolué. L’analyse de la sensibilité va consister à évaluer l’influence de ces diverses durées de vie sur la rentabilité de l’investissement. Le taux d’actualisation étant de 12% il nous faudra dans une première étape calculer la VAN suivant la durée de vie.

Ainsi nous allons avoir plusieurs valeurs de la VAN ce qui nous permet d’avoir un intervalle sur lequel la VAN devient nulle.

Par rapport à cet exemple la Van devient nulle pour une durée de vie comprise entre 4 et 5 ans.